地缘政治冲突与财政债务问题加剧了法定货币储蓄的风险,提升了黄金的相对吸引力。尽管当前金价已处高位,但储蓄偏好的根本性转变,仍有可能推动黄金市场的继续上行。

黄金是一种无负债属性的资产,也不产生“利息收益”,因此黄金价格的变动主要取决于其避险价值相对于持有成本(即因为持有黄金而放弃其他资产所产生的机会成本)的变化。俄乌冲突爆发后西方国家冻结俄罗斯资产的行为,加剧了众多储户对法定货币储蓄风险的担忧,而这导致的转变需较长时间才能充分反映在市场定价中。冲突爆发后,非西方国家的央行大幅增持黄金,推动金价从约2000美元/盎司上涨至约3400美元/盎司,涨幅达到了70%左右。

随着金价上涨,理论上黄金的供给应该相应增加,消费需求则会下降;与此同时,随着时间推移,各国央行已经增持了黄金储备。这些变化引发了一个问题:本轮黄金涨势还会持续吗?下文,我们会探讨黄金涨势通常如何以及因何而终结,并分析当前黄金市场所处的位置。

- 通常来说,黄金长期走势的终结,往往是由于促成该走势的基本面条件发生了转变,而非金价的大幅波动所致。相对于主要买家的资产负债表规模,黄金市场规模较小,因此,即使这些主要买家对黄金的投资偏好仅出现了小幅上调,也足以推动黄金需求多年维持高位。若这些主要买家的投资偏好发生重大转向,完成相应的配置调整可能需要数十年时间。因此,上述机制使黄金长期走势得以持续,直到支撑该走势的基本面条件发生转变或被新的条件所取代。

- 当前,提升黄金作为财富储藏手段的吸引力的多项条件,似乎依然稳固,并且多数市场参与者尚未大幅调整对黄金的配置。虽然对俄制裁已不再是市场近期关注的焦点,但其释放的核心信号(即法定货币储备可能被“武器化”)不仅未消失,反而随着现代重商主义的发展而更加明显。尽管央行大幅增持黄金,但由于外汇储备总量庞大,黄金在总储备中的占比仅上升了约5%-10%。此外,除了各国央行,其他市场参与者也可能更倾向于持有黄金,减少法定货币储蓄。

- 随着价格持续攀升,黄金也面临着一些新的风险。我们认为,比特币作为财富储藏手段的接受度在不断提升,这可能会分流部分个人投资者的资金,而这些资金原本可能因规避地缘政治冲突或货币贬值风险而流向黄金。此外,我们能观察到中国市场的黄金零售需求已显现出一定的过热迹象,预计进一步增长空间或将受限。

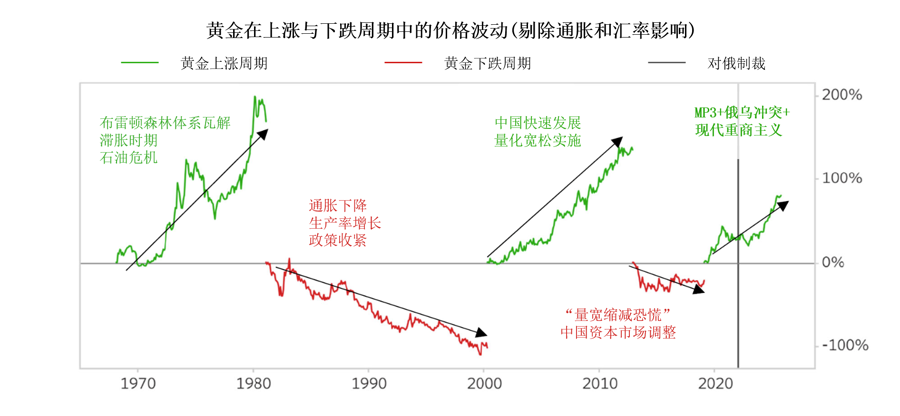

下图展示了近期黄金涨势与此前几轮黄金长期上涨行情的对比情况。虽然本轮涨势的幅度尚小于过去几次重大行情周期,但其背后的基本面演变程度却大致相当。关键在于,黄金的避险价值相对于持有黄金的机会成本的变化。历史表明,只有当黄金价格出现足够大幅度的波动,才能充分消化投资者配置偏好上的重大转变。

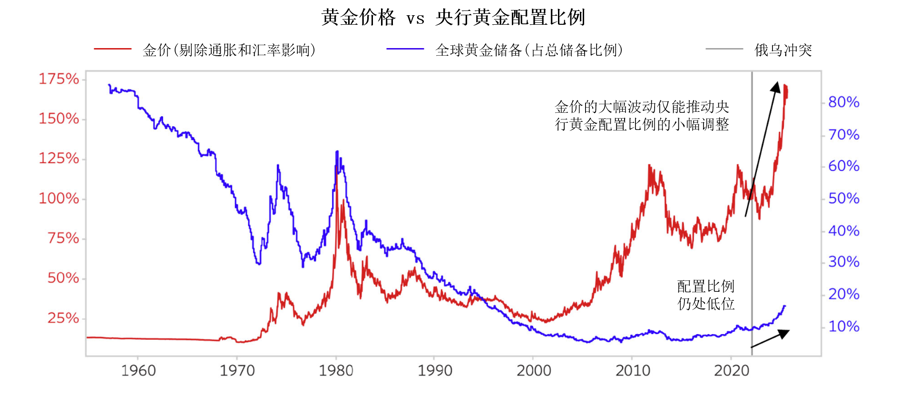

下图展示了央行外汇储备中的黄金配置比例与黄金价格的对比关系。尽管金价已大幅上涨至历史高位,但央行的黄金配置比例仅从约10%提升至约15%。若要有效应对因“外汇储备武器化”带来的新型风险,各国央行还需进一步增持黄金,或者金价还需进一步上涨。

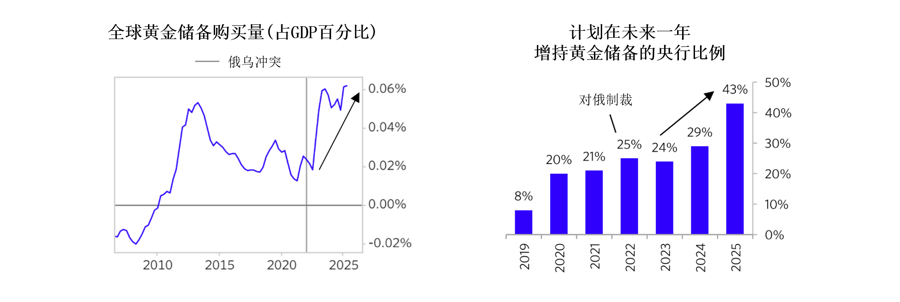

未来,公共部门对黄金强劲需求的态势依然存在,甚至随着现代重商主义的发展而进一步强化。一方面,央行继续大举购入黄金,调查显示,计划增加黄金储备的央行比例近年来显著上升。另一方面,由于发达经济体的央行实施较为宽松的货币政策,降低了持有黄金的机会成本,私人部门的投资需求也逐渐从曾经的拖累因素转变为了支撑力量。

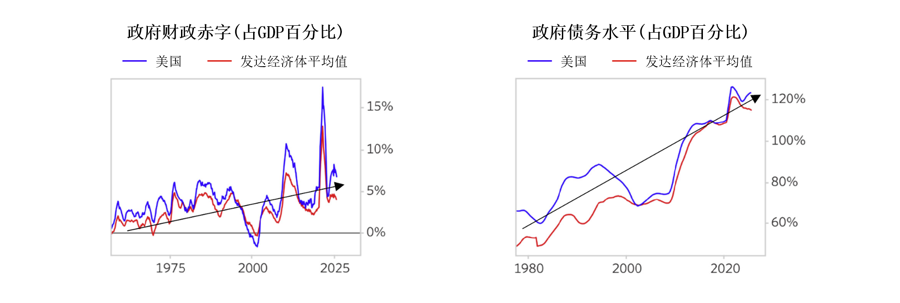

这些转变背后的宏观背景是,各国财政政策长期趋向宽松,尤其是在美国等拥有储备货币地位的国家。尽管短期来看,这些国家的通胀水平仍处可控区间,但值得深思的是:长期来看,各国政府还能否在不引发本币贬值的前提下清偿债务?若想达成该目标,要么实现生产力的跃升(如借助人工智能),要么政策制定者有实施艰难的预算削减的政治意愿(但可行性存疑)。

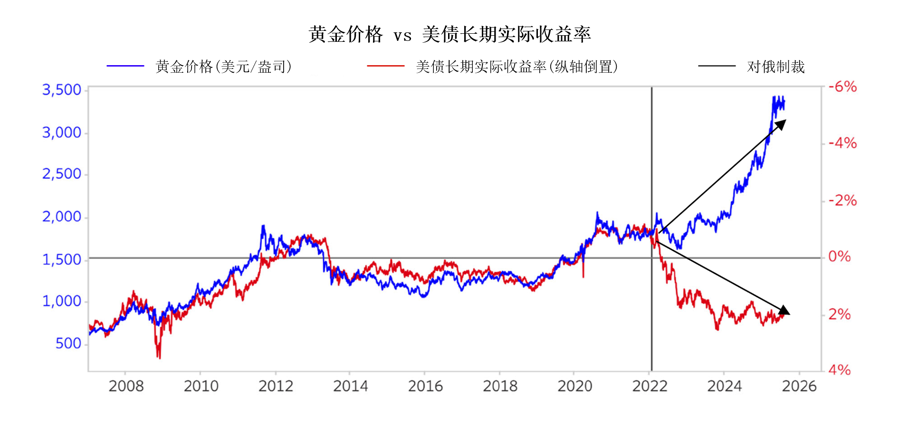

地缘政治风险加剧与过度财政支出继续推动着黄金作为财富储藏手段的价值提升,进而使得金价走势与美债长期实际收益率走势之间的背离程度愈发扩大。这种态势表明,黄金的避险价值相较于持有黄金的机会成本的上升可能是持久的,而非暂时现象。虽然美债长期实际收益率仍是许多黄金买家的重要考量,但世界格局演变已催生新的需求来源:这些需求有着不同的优先考量,即便在美债长期实际收益率高企的环境下,仍持续为黄金市场提供支撑。

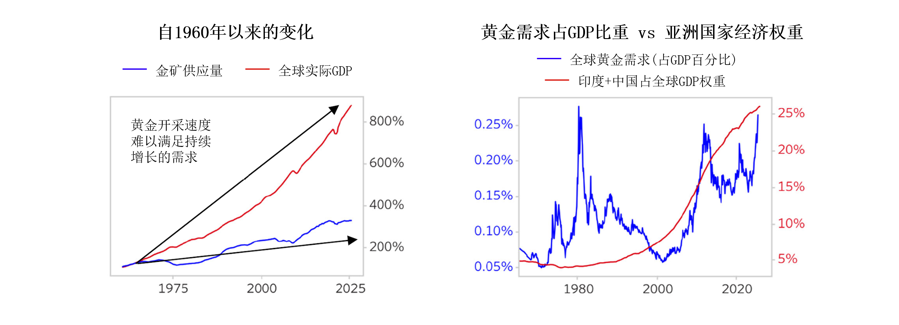

目前,金价相对于历史水平处于高位,这很大程度上是因为实际购买力的长期增速超过了黄金矿产供应的同期增速。实际金价之所以能长期上涨,更多是因为采矿业在整体经济活动中的占比逐渐缩小,而非用于购买黄金的收入占比出现不可持续的上升。此外,中国和印度发展也推动了黄金支出在全球经济活动中的占比提升,这源于亚洲经济体对黄金更强的文化偏好。

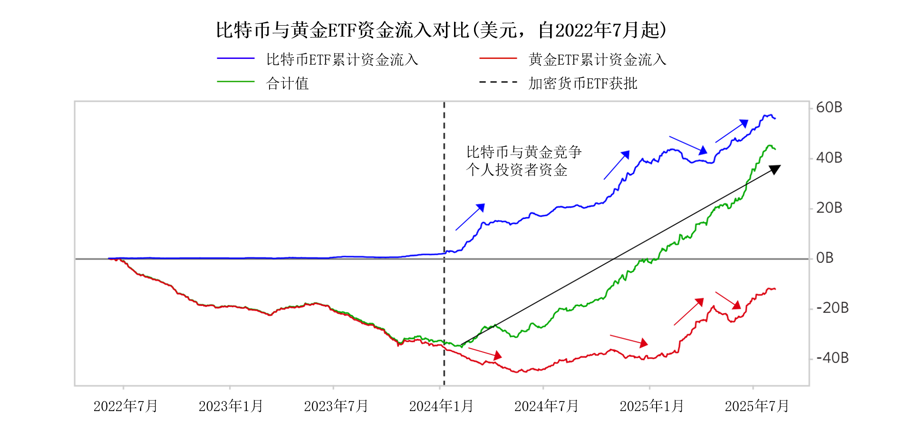

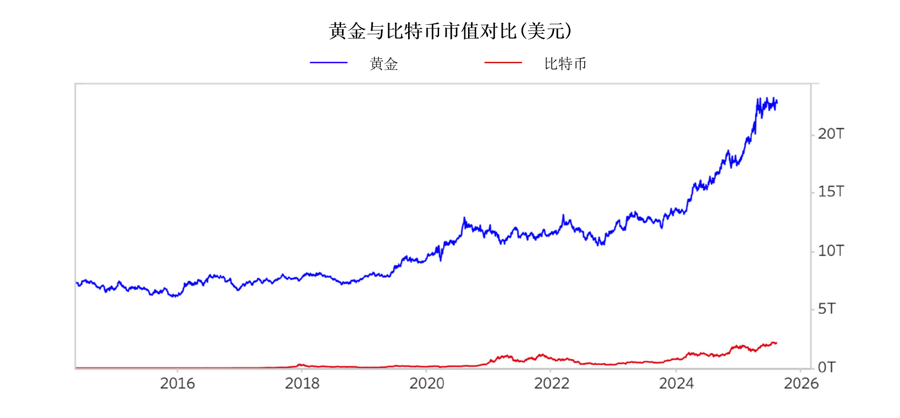

市场对另类财富储藏手段的需求可能依然强劲,而黄金的替代选项正在出现。比特币正日益与黄金竞争个人投资者的资金,不过整体来看,加密货币尚未被央行和其他大型储蓄者完全采纳。如下图所示,自2024年比特币基金获批以来,黄金ETF和比特币ETF的资金流向呈负相关(下图中的箭头方向相反)。我们认为,公共部门不太可能在短期内大规模采纳比特币,但若私人投资者的偏好从黄金转向比特币,这一变化可能有助于缓解黄金的需求压力,使市场在不显著推高金价的情况下,依然能够满足投资者对黄金的需求。

近期,比特币的增长势头令人瞩目,但我们仍需从整体规模的视角来客观看待黄金和比特币市场。目前比特币的总市值仅相当于黄金的10%左右,且其市场历史也远不及黄金悠久。尽管比特币具备作为财富储藏手段的多项特性,但我们认为,这一资产类别仍处于发展初期,未来走势可能存在较大不确定性。

本刊由美国桥水投资公司(Bridgewater Associates, LP,简称“美国桥水”)或经其授权由桥水中国编辑发布,并归美国桥水所有,仅限于提供信息和教育的目的。本刊并不考虑任何阅读者的特定投资需求、目标或风险承受能力。此外,因客户投资限制、投资组合调整和交易成本等多种因素,桥水的实际投资有可能(并经常会)与本刊得出的结论不同。阅读者在作出任何投资决定之前,应当咨询各自的顾问,其中包括税务顾问。本刊并非出售或者邀请购买文中提及的证券或其他证券的要约。

未经美国桥水和桥水中国事先书面同意,任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本刊内容。

桥水研究部采用来自公开、非公开和内部渠道的数据和信息,包括来自桥水实际交易的数据。信息来源包括BCA、彭博财经社(Bloomberg Finance L.P.)、Bond Radar、Candeal、Calderwood、CBRE, Inc.、CEIC 数据有限公司(CEIC Data Company Ltd.)、柯拉鲁斯金融技术公司(Clarus Financial Technology)、加拿大会议委员会(Conference Board of Canada)、Consensus Economics Inc.、Corelogic, Inc.、Cornerstone Macro、Dealogic、DTCC Data Repository、Ecoanalitica、Empirica Research Partners、Entis(Axioma Qontigo)、EPFR Global、ESG Book、欧亚集团有限公司(Eurasia Group)、Evercore ISI、Factset 研究系统公司(Factset Research Systems)、《金融时报》有限公司(The Financial Times Limited)、美国金融业监管局(FINRA)、GaveKal研究公司(GaveKal Research Ltd.)、全球金融数据有限公司(Global Financial Data, Inc.)、《哈佛商业评论》(Harvard Business Review)、哈沃分析有限公司(Haver Analytics, Inc.)、机构股东服务公司(Institutional Shareholder Services)、加拿大投资基金学会(The Investment Funds Institute of Canada)、ICE Data、ICE Derived Data (UK)、投资公司协会(Investment Company Institute)、国际金融协会(International Institute of Finance)、摩根大通(JP Morgan)、JSTA 顾问公司(JSTA Advisors)、MarketAxess、 Medley 全球顾问公司(Medley Global Advisors)、Metals Focus Ltd、Moody’s ESG Solutions、MSCI有限公司、美国全国经济研究局(National Bureau of Economic Research)、经济合作与发展组织(Organisation for Economic Co-operation and Development,OECD)、养老金及投资研究中心(Pensions & Investments Research Center)、Refinitiv、 罗迪集团(Rhodium Group)、RP Data、鲁滨逊研究(Rubinson Research)、Rystad能源公司(Rysta Energy)、标普全球市场情报公司(S&P Global Market Intelligence)、Sentix Gmbh、上海万得资讯有限公司(Shanghai Wind Information)、Sustainalytics、Swaps Monitor、Totem Macro、Tradeweb、联合国(United Nations)、美国商务部(US Department of Commerce)、Verisk Maplecroft、Visible Alpha、Wells Bay、万得金融信息有限公司(Wind Financial Information LLC)、伍德麦肯兹有限公司(Wood Mackenzie Limited)、世界金属统计局(World Bureau of Metal Statistics)、世界经济论坛(World Economic Forum)、YieldBook。虽然桥水认为来自外部来源的信息是可靠的,但桥水不对其准确性承担责任。

本刊所含观点谨代表桥水在发布之日的观点。若有改变,恕不提前通知。桥水可能在本资料讨论的某个或多个投资头寸及/证券或衍生品种拥有重大金融利益。本刊撰写人所获的报酬取决于各种因素,包括工作质量和公司收入。